让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

泉源:一德菁英汇

作家:郑楠/F0260788、Z0002070/、接济究诘员:秦玥/F03108774/、姚东江/F03113296/

内容摘录

2024年纸浆期货资格了三个阶段的行情,春节后宏不雅和产业逻辑共振走出800点单边飞腾行情,四月中旬到五月底宏不雅预期完了,五月底表里倒挂严重,国内需求弱重复对大领域阔叶浆产能投放的担忧,盘面一说念着落至5700隔邻,七月中参加颠簸运行的阶段。

那么2025年纸浆价钱该如何演绎,是否会执续飞腾态势,详见敷陈理解。

中枢不雅点

2025年国表里新产能投放带来供应压力犹存,群众纸浆库存位于历史过头,接下来或参加去库周期。从价钱来看,泰西出产本钱对针叶浆价有一定撑执,下方空间不大。

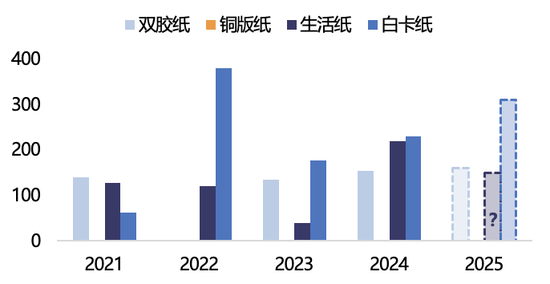

继2024年100万吨双胶纸、130万吨白卡纸和约200万吨生存纸投产后,2025年已知计算投产双胶纸160万吨,白卡纸310万吨,特种纸80万吨,延伸速率与上年执平。宏不雅大环境顺心增长或提振制品纸终局需求,缓解纸库存压力。纸厂出产利润情况改善,预期转好,或提振纸浆需求。

推测2025年浆价举座要点上移。

01

行情转头

2024年纸浆期货资格了三个阶段的行情,春节后宏不雅和产业逻辑共振走出800点单边飞腾行情,四月中旬到五月底宏不雅预期完了,五月底表里倒挂严重,国内需求弱重复对大领域阔叶浆产能投放的担忧,盘面一说念着落至5700隔邻,七月中参加颠簸运行的阶段。

第一阶段行情从春节后至四月中旬,是由于宏不雅方面需求好转的预期重复国际供应端的扰动。2月份除了国内宏不雅预期转好氛围犀利除外,欧洲浆破费好转超预期。3月中旬芬兰口岸发生歇工,经两次延长,歇工时分延长至4月中旬,导致芬兰委果全线停产。3月下旬,产能150万吨的UPM Kemi浆厂发生爆炸,推测需要三个月驾驭的时分西宾。同期,三月末还有加拿大浆厂弥远关停和俄针停机减产的传奇。四月中旬至五月末,宏不雅利多神志走弱,泰西需求莫得进一步好转的迹象,五月加拿大败木关停、印尼浆厂爆炸、巴西阔叶浆转产融化浆,多空交汇,颠簸运行。

第二阶段行情从五月末开动,表里倒挂,入口利润接近历史极值且执续走弱,受国内议价才调的压制,外盘报价罢手提涨并报平。五月末起,印尼和芬兰爆炸的浆厂持续复产,同期,对巴西Cerrado 250万吨阔叶浆和联盛170万吨阔叶浆开机带来的供应压力的担忧执续加多。泰西需求参加淡季,国内纸厂执续累库。

七月中旬起,盘面参加宽幅颠簸阶段。群众浆出产商库存达历史高位,欧洲和加拿大针叶浆报价接近出产本钱,取舍减产的步调。八月中旬,生存纸厂补库重复对“金九银十”的旺季预期,盘面从5800推涨至6000,之后跟着旺季的驾临,不足预期的需求使得价钱赶紧回落。国内制品纸库存执续升高,莫得改善的迹象。9月底以来国内的计策刺激,也对浆价有一定的撑执作用。

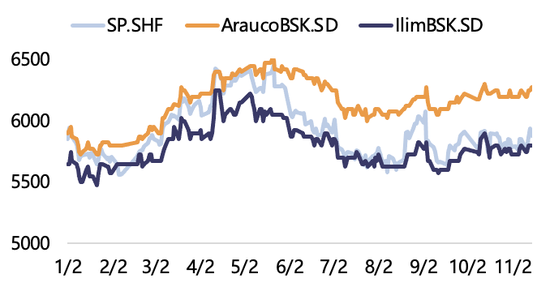

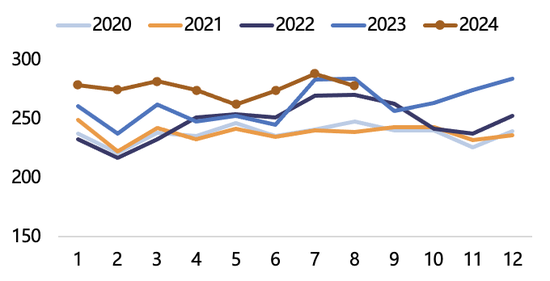

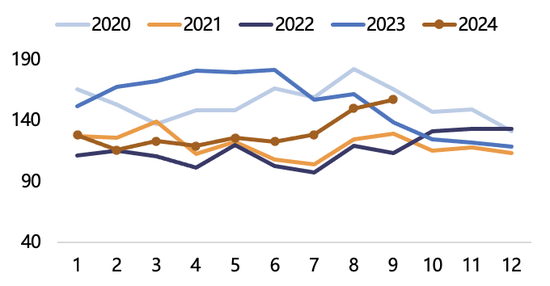

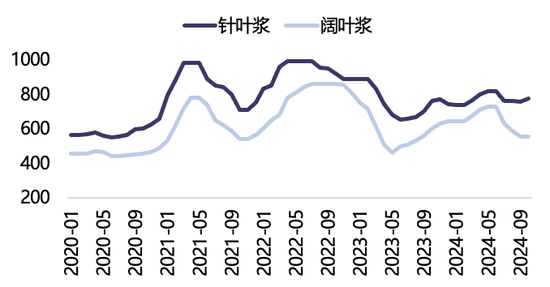

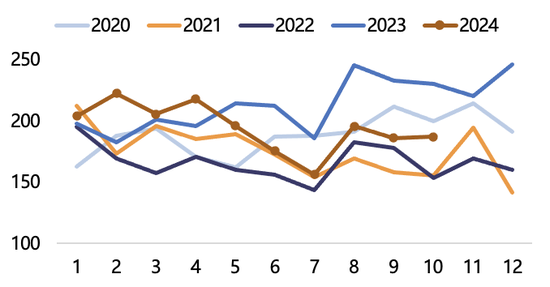

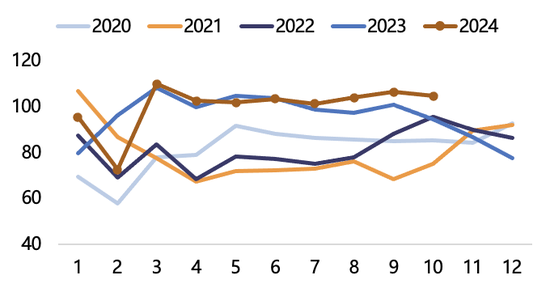

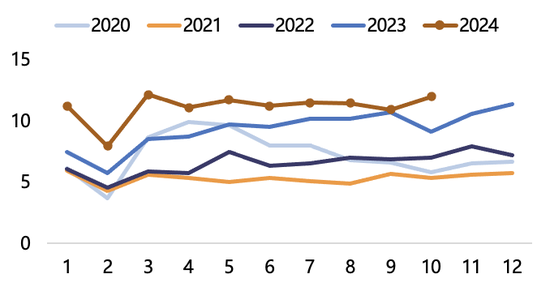

图 1.1针叶浆期货价钱(元/吨)

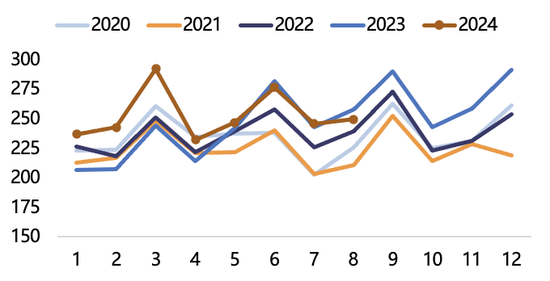

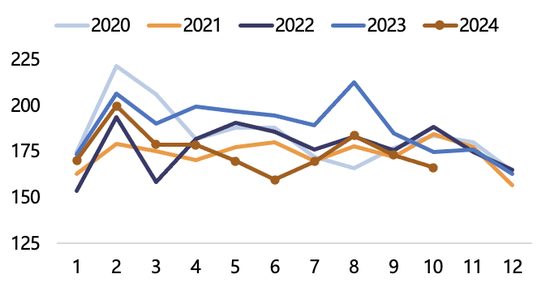

图 1.2:针叶浆期货主力和现货价钱(元/吨)

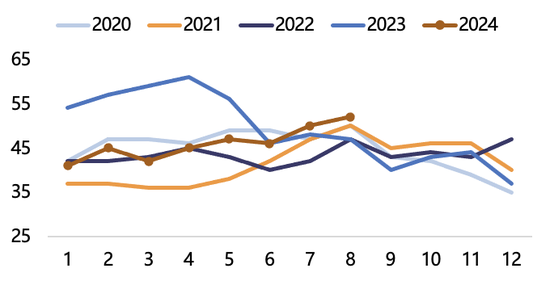

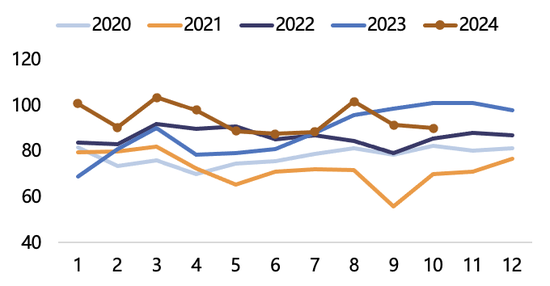

图 1.3:针叶浆和阔叶浆现货价钱(元/吨)

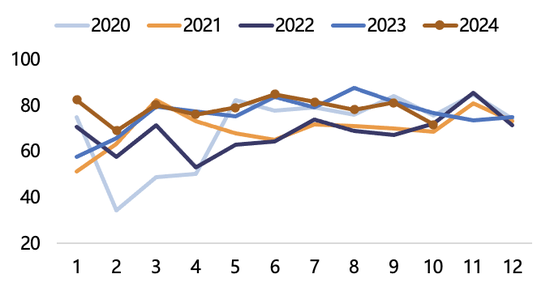

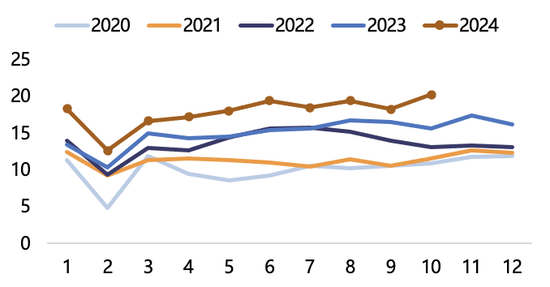

图 1.4:国内纸浆好意思金价钱(好意思元/吨)

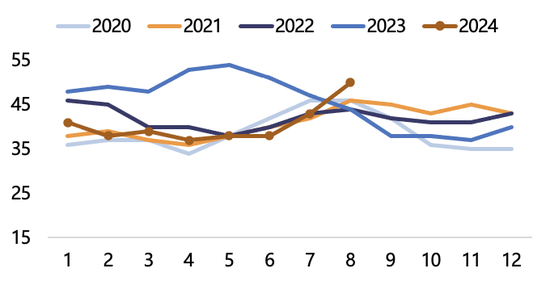

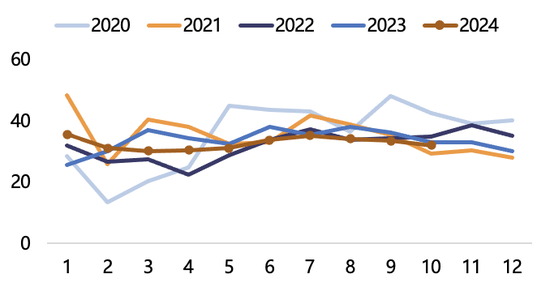

图 1.5:针叶浆入口利润(元/吨)

02

供应端

2.1 新产能投放压力犹存

本年7月起巴西Suzano Cerrado 255万吨阔叶浆产能和国内联盛漳州170万吨阔叶浆产能持续投产,推测在来岁上半年之间达到满产。尽管浆厂取舍降开工率、延永劫分的停机西宾和转产等步调,新增产能带来的增量仍难以消化。针叶浆方面,2022年一季度起累计弥远关停的370万吨产能(包括本年关停的30万吨),远超过北欧加多的产能。推测2025年阔叶浆产能加多160万吨,增量与往年执平,看守近三年产能执续延伸的趋势;针叶浆产能加多10万吨,看守近五年产能委果不变的趋势。

表 1:2023-2025主要国际浆产能变化情况

2024年国内其他阔叶浆新增产能以浆纸一体化配套为主,流畅量不大。2025年国内计算有255万吨阔叶浆投产。

表 2:2024-2025主要国内浆产能变化情况

图 2.1:群众针叶浆产能变化(万吨)

图 2.2:群众阔叶浆产能变化(万吨)

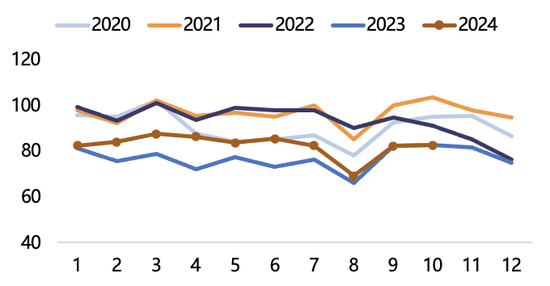

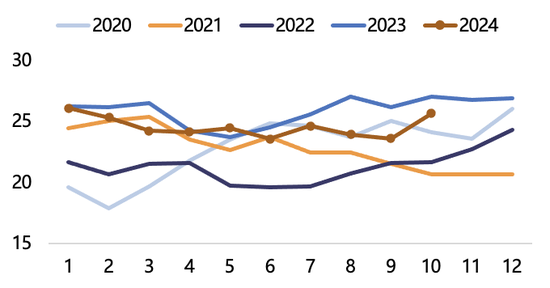

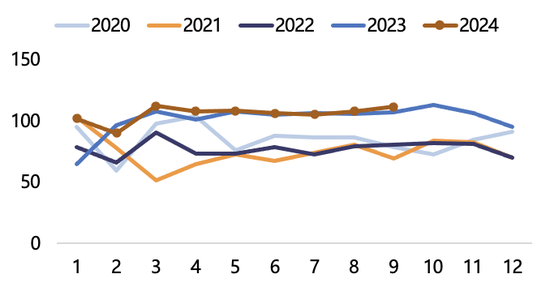

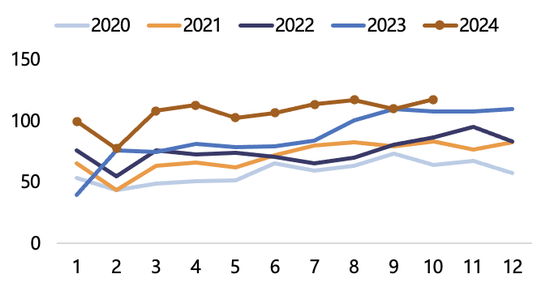

1-8月累计针叶浆产量较往年同期减少2.1%,发运量较往年同期减少1.4%。三季度以来发运量接近历史低位。1-8月累计阔叶浆产量较往年同期加多6.6%,发运量累计同比加多6.6%。群众针叶浆库存49天,阔叶浆库存54天,位于历史同期高位,浆厂降开工也无法对消主要破费地欧洲和中国破费差减少采买的量。

图 2.3:群众针叶浆产量(万吨)

图 2.4:群众针叶浆发运量(万吨)

图 2.5:群众阔叶浆产量(万吨)

图 2.6:群众阔叶浆发运量(万吨)

图 2.7:群众针叶浆库存变化(天)

图 2.8:群众阔叶浆库存变化(天)

单看新增产能和出口发运量的关系,连合智利和乌拉圭2023年一季度阔叶浆产能大领域投放来看,总出口量在2023年下半年大幅加多,推测本年7月巴西投放的阔叶浆产能,巴西出口量在来岁上半年或有较大幅度的加多。

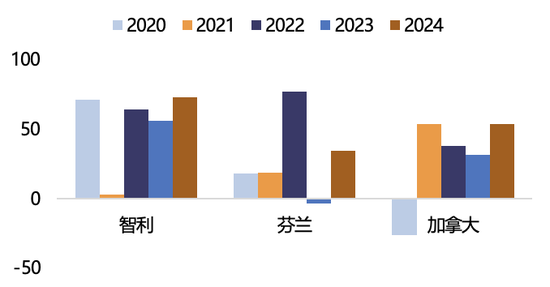

图 2.9:智利阔叶浆出口和对华比例(万吨,%)

图 2.10:乌拉圭阔叶浆出口和对华比例(万吨,%)

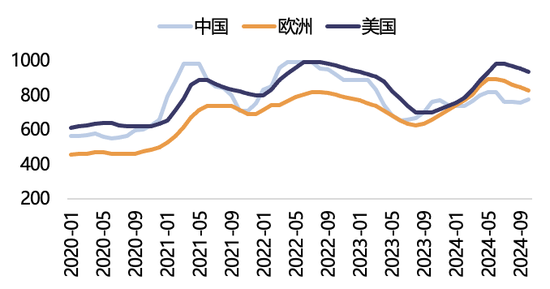

2.2 泰西需求收复有限

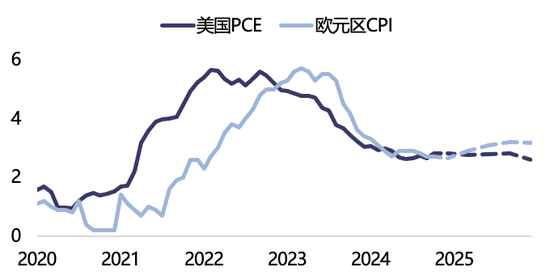

夙昔两年时分群众通胀大幅下降,奏凯支执了住户骨子收入,也通过列国央行浅薄化货币计策从而转折支执了需求。在群众经济庄重增长和列国央行渐渐下调利率水平的布景下,则有更多的正向推能源。推测来岁群众经济执续巩固顺心增长、通胀降温、企业盈利水平好转,推测对泰西纸出产的提振有限。

表 3:骨子GDP同比增长预测值

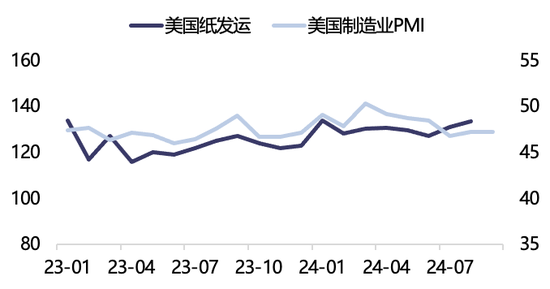

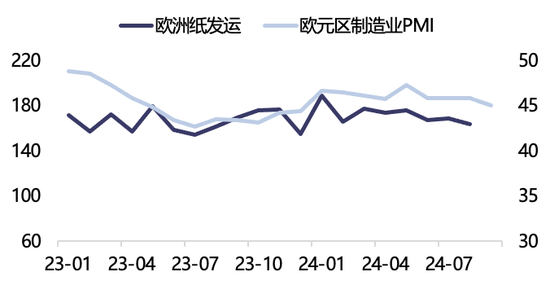

泰西制品纸发运和制造业PMI有一定的关连性。2024年1-8月好意思国制品纸累计发运1045万吨,较客岁同期加多6.6%,其汉文化纸累计同比加多2.6%,生存纸累计同比加多12%;1-8月欧洲制品纸累计发运1381万吨,较客岁同期加多5.3%,其汉文化纸累计同比加多7.8%,生存纸累计同比加多1.6%。

图 2.11:中枢通胀同比(%)

图 2.12:制造业PMI同比(%)

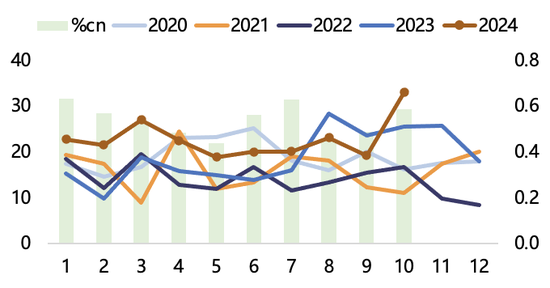

图 2.13:好意思国纸发运(万吨)和制造业PMI同比

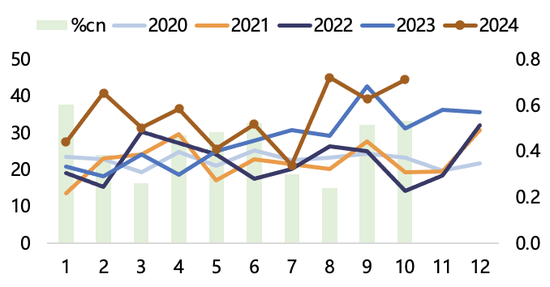

图 2.14:欧洲纸发运(万吨)和制造业PMI同比

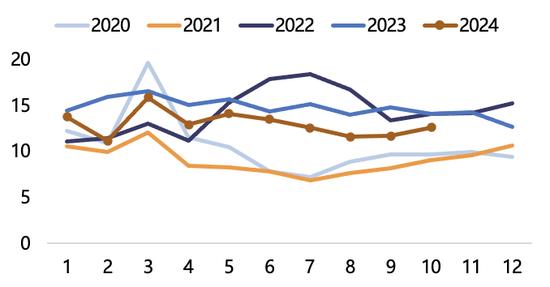

继一季度欧洲纸浆破费回升之后,下半年需求回落,口岸库存执续回升至往年同期高位,且无法通过将货源变调到其他主要破费国来缓解库存压力。欧洲浆价难撑执,处于下行通说念,也为国内卑劣提供了一定的议价空间。

图 2.15:欧洲纸浆破费(万吨)

图 2.16:欧洲针叶浆库存天数(天)

图 2.17:欧洲口岸纸浆库存(万吨)

图 2.18:欧洲针叶浆价钱(好意思元/吨)

2.3 浆企本钱有一定撑执

近几年,由于木柴、东说念主工、物流本钱的上升,针叶浆到岸本钱逐年加多。2024年加拿大针叶浆到岸本钱约730好意思金,本钱加多主要由于2023年起木片本钱的飞腾和2024年以来物流本钱的飞腾;芬兰针叶浆到岸本钱约680好意思金,雷同受木片本钱影响,还有歇工带来的东说念主工本钱的飞腾;智利针叶浆出产本钱约620好意思金,委果是主产国中本钱最低的。南好意思阔叶浆到岸本钱在300-450好意思金。

加拿大针叶浆新一轮对中国报价770好意思金接近其到岸本钱,对针叶浆价起到一定撑执;南好意思阔叶浆对中国报价560好意思金,仍有很大的利润空间。

图 2.19:针叶浆到岸本钱变化评估(好意思元/吨)

图 2.20:阔叶浆到岸本钱变化评估(好意思元/吨)

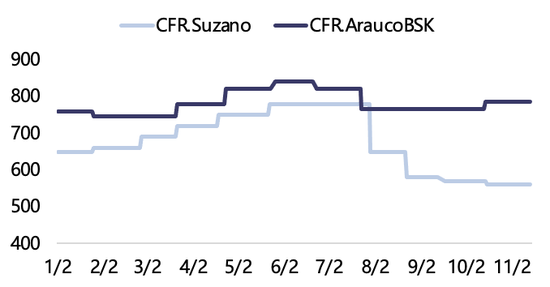

图 2.21:针叶浆到岸报价(好意思元/吨)

图 2.22:国内纸浆到岸报价(好意思元/吨)

2.4 国内供应相对宽松

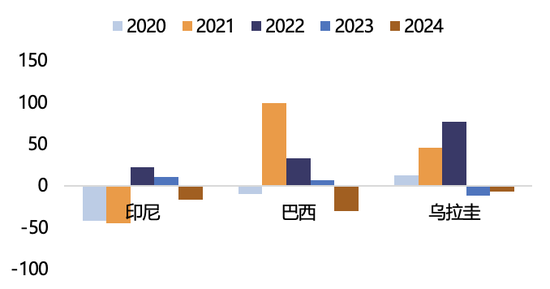

本年1-9月加拿大、智利、芬兰针叶浆对我国出口累计同比客岁减少5.9%;巴西、智利、乌拉圭阔叶浆1-9月对我国出口累计同比客岁减少4%,但十月巴西、智利、乌拉圭对我国阔叶浆单月出口都达到了历史单月出口最高值,系数环比9月加多60%,加多了56万吨。在来岁二季度旺季驾临之前,从主产国出口量推演,供应较为宽松。

图 2.23:加、智、芬针叶浆对华出口(万吨)

图 2.24:巴、智、乌阔叶浆对华出口(万吨)

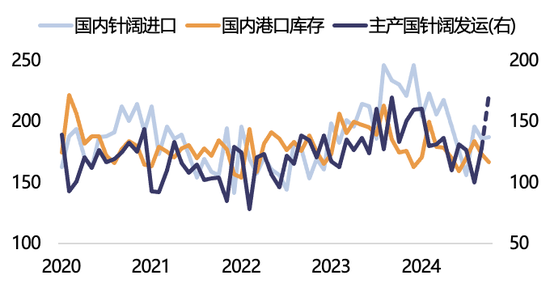

图 2.25:国内针叶浆、阔叶浆入口(万吨)

图 2.26:国内口岸库存(万吨)

图 2.27:发运、入口、库存对比(万吨)

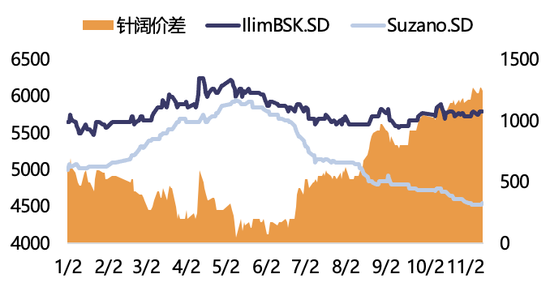

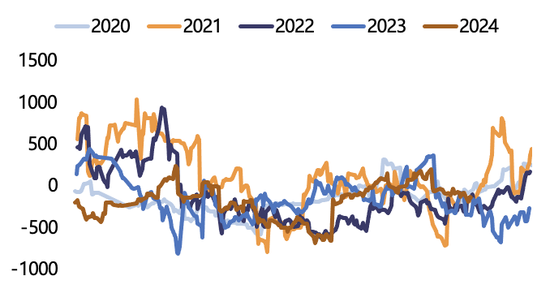

图 2.28:针阔价差月度均价(元/吨)

03

需求端

3.1 国内纸产能执续延伸

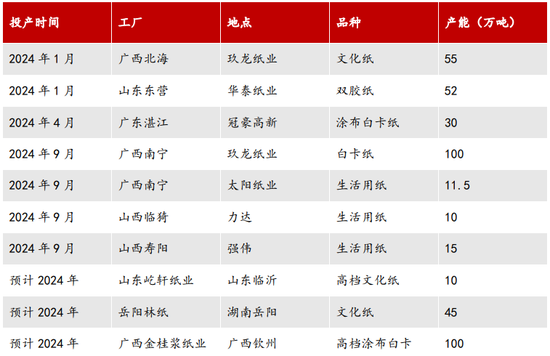

据不王人备统计,2024年国内新增制品纸产能:双胶纸100万吨白卡纸130万吨、生存纸限制三季度136万吨(年内系数算220万吨),有部分计算推迟到2025年。系数产能较上年加多10%,增速是近五年最快增速。由于新增产能与新增需求有相反,各纸种产能独揽率较往年下滑。

表 4:2024年国内主要制品纸新增产能

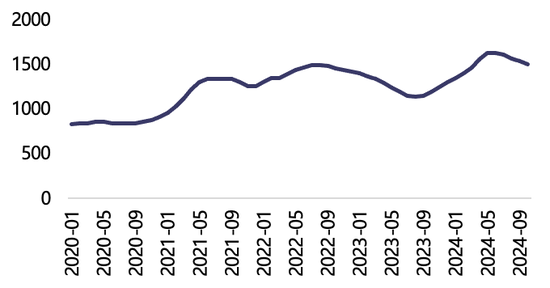

图 3.1:国内纸产能变化不王人备统计(万吨)

图 3.2:国内纸产能和产量不王人备统计(万吨)

图 3.3:国内纸产能增速不王人备统计(%,万吨)

图 3.4:国内纸产能独揽率(%)

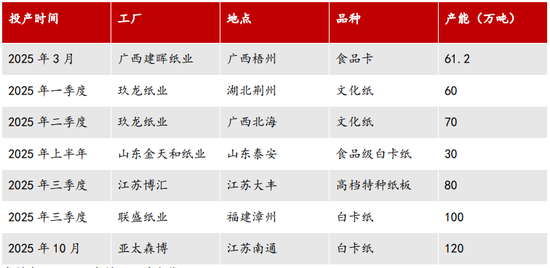

2025年已知计算投产双胶纸160万吨,白卡纸310万吨,特种纸80万吨。系数产能增速8%,与2024年收支不大,举座处于较高位置。

表 5:2025年国内主要制品纸计算新增产能

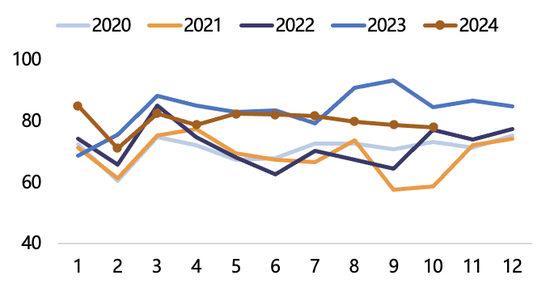

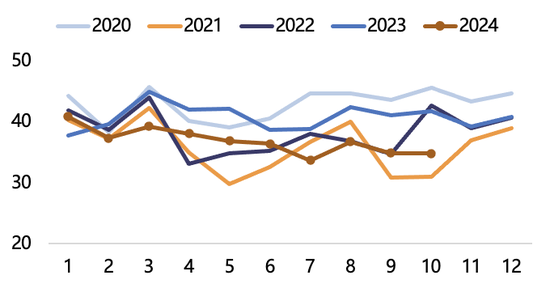

2024年1-10月双胶纸累计产量800万吨,同比客岁减少3.8%;铜版纸累计产量368万吨,同比客岁减少9.8%;生存纸累计产量1000万吨,同比客岁加多1.8%;白卡纸累计产量1060万吨,同比客岁加多9.1%。现在纸举座出产利润低,纸厂开工意愿不彊,社会库存处于高位,推测上半年产量难有增量。

图 3.5:国内双胶纸产量(万吨)

图 3.6:国内铜版纸产量(万吨)

图 3.7:国内生存纸产量(万吨)

图 3.8:国内白卡纸产量(万吨)

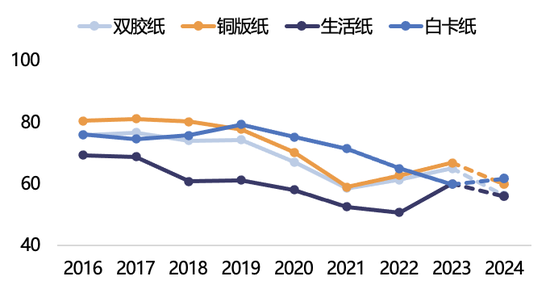

3.2 内需顺心增长

2014年1-10月双胶纸累计破费同比客岁加多2.6%,铜版纸累计同比减少3.9%,生存纸累计同比加多5.5%,白卡纸累计同比加多28%。举座来看,本年内需莫得太大的亮点,阛阓预期不彊。

图 3.9:国内双胶纸表面破费(万吨)

图 3.10:国内铜版纸表面破费(万吨)

图 3.11:国内生存纸表面破费(万吨)

图 3.12:国内白卡纸表面破费(万吨)

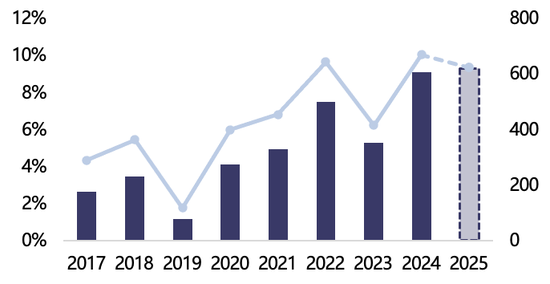

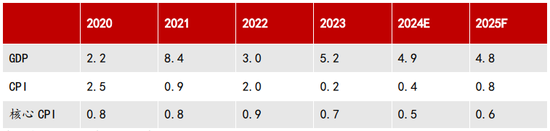

近期出现计策转向,但我国对追求独力新生型经济的追求并未改变。高质料经济发展会使经济安谧增长,公开尊府显现对2025年GDP增长的一致预期为同比增长4.8%,中枢CPI增长0.6%。由此推断由经济增长带来的纸终局需求或执续安谧顺心飞腾。

表 6:2025年国内经济见识一致预期(同比%)

3.3 制品纸出口苍劲

2024年1-10月四大纸种累计出口352万吨,较客岁同期加多11.3%,创历史新高。其中生存纸累计出口111万吨,较客岁同期加多23.7%,白卡纸累计出口111万吨,较客岁同期加多46%。推测翌日对东南亚的销售渠说念逐步完善,出口量执续增长。

图 3.13:国内文化纸出口(万吨)

图 3.14:国内生存纸出口(万吨)

图 3.15:国内白卡纸出口(万吨)

图 3.16:国内特种纸出口(万吨)

04

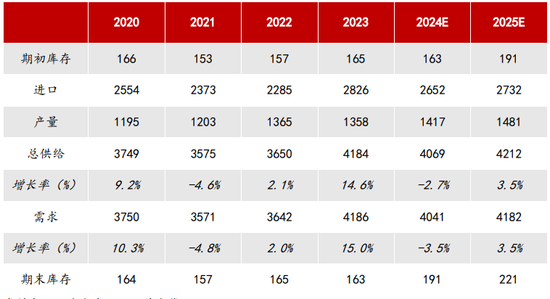

供需均衡表

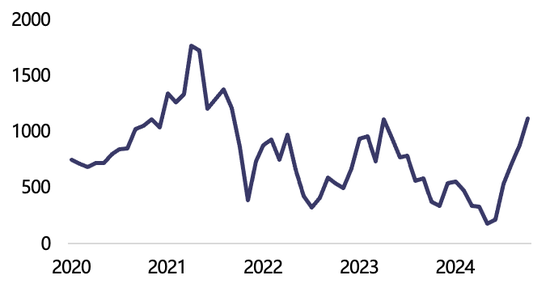

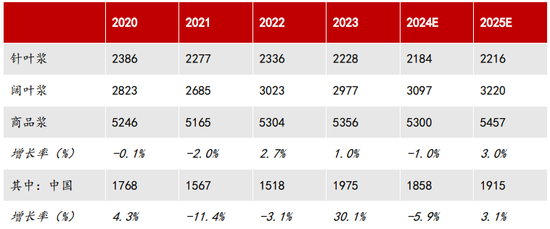

推测2025年群众商品浆发运5457万吨,相较于2023年小幅加多3%。中国经济庄重收复,纸产能延伸,自产阔叶弥补一部分需求,其他需求通过入口补充。

表 7:群众商品浆发运量(万吨)

表 8:国内纸浆均衡表(万吨)

05

2025年瞻望

5.1 供应端

群众针叶商品浆产能推测变化不大,阔叶商品浆产能加多260万吨,是比拟巩固的增长趋势。由于2024年基数较低,且推测来岁经济顺心增长,以及来岁上半年新增阔叶产能达到满产,预期来岁群众发运较本年加多3%。国内经济推测收复进度强于欧洲,欧洲浆高库存为缓解压力,有流向中国的可能,但受制于国内新增浆产能的苍劲竞争力,欧洲浆对中国发运增量不会太大,推测来岁群众对中国发运量环比加多3.1%。现在群众浆库存历史高位,重复国内自产商品阔叶浆的影响,国内举座供应环境宽松。

5.2 需求端

若国内经济环境超预期增长,带动制品纸的破费,则制品纸库存见顶,参加去库周期,造纸利润回升,纸企开工意愿增强,补原料库存带动纸浆破费。现在情况来看,短时天职举座改善有限。来岁全年已知计算投产双胶纸160万吨,白卡纸310万吨,特种纸80万吨。文化纸、白卡纸在利润死亡,库存高的情况下仍有新产能投放;经济难带动文化纸内需增长,白卡纸受益于出口增量,但对高库存改善有限。生存纸需求推测巩固增长,带动浆破费。

5.3 不雅点

群众浆纸库存高位或接近尾声,逐步参加去库周期。泰西针叶浆出产本钱对针叶浆价有撑执,下方空间不大。计策股东国内内需顺心增长,配合旺季偏强的预期,推测来岁浆价举座要点上移。

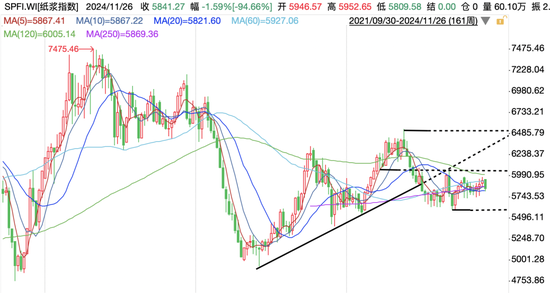

5.4 纸浆加权多周期图表手艺分析

月线自2020年以来的不停大三角型态尚未改变,现在运行至中轴,振幅越来越小,依托5800一线高下窄幅波动,里面也呈小三角形不停态,该形态意味着时分红分牵引的月线级别的动态均衡行将冲突,从长久图表趋势角度,大多头趋势延续朝上破的概率更大。

周线在月线大周期布景制约下,上半年4月份创出6400一线的周度收盘新高后,便一说念下行调整,在相对低位5592-6058区域窄幅颠簸于今长达21周之久,阛阓穷乏外皮的成分来冲突僵局,但昭着,近期联结四周增仓放量,期价要点上移,周线横盘箱体颠簸方法,恭候日线级别的变动。

图 5.1:上期所纸浆加权月线(元/吨)

图 5.2:上期所纸浆加权周线(万吨)

日线上更是赫然箱体横向颠簸,上方6058的高点一直在制约着期价,疲软的阛阓需要更多的耐性来恭候。

图 5.3:上期所纸浆加权日线(元/吨)

5.5 详细

大中小周期详细来看,纸浆品种永劫分波幅不停,阛阓活跃度裁减,参与者减少,跟着时分的推移,多周期共振成分,基本面手艺面共振成分,再重复商品大势宏不雅面的改善,最终预期该品种如月线所指,朝上冲突均衡概率偏大,中长久举座以偏多的气派对待。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远